Den pågående krisen i Midtøsten har ført til stengte transportlinjer, angrep på energiinstallasjoner og kraftig økning i energipriser. Konsekvensene merkes globalt gjennom høyere inflasjon, økonomisk usikkerhet og uro i finansmarkedene. Les sjefstrateg, Halfdan Fenwick Grangårds, kommentar.

Kamphandlingene i Midtøsten har fortsatt og i det siste har også enkelte energiinstallasjoner vært utsatt for angrep. Iran kontrollerer fortsatt trafikken i Hormuzstredet. Samlet har det ført til store forstyrrelser i den globale energiforsyningen og kraftig oppgang i prisene på energivarer. Krigen i Midtøsten påvirker den globale økonomien og globale aksjemarkeder primært gjennom prisøkningen på energivarer og varigheten av denne.

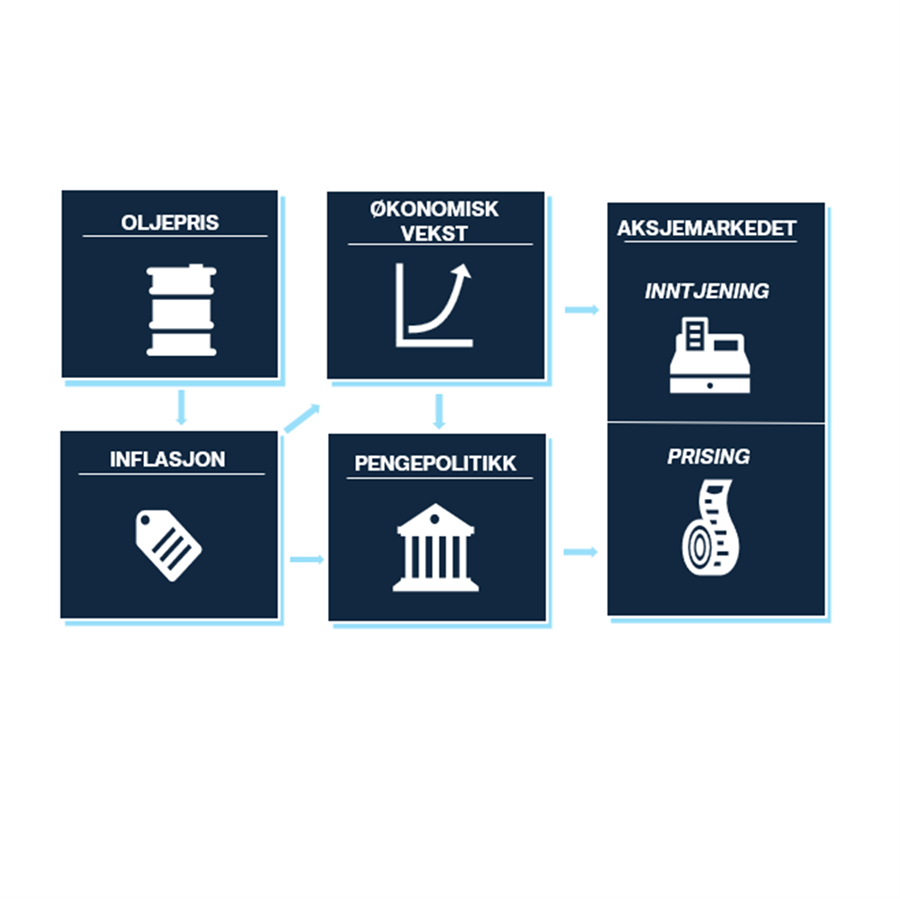

Som vist i figuren nederst i saken, vil en oppgang i oljeprisen (eller energipriser mer generelt) føre til at en rekke varer (og tjenester) blir dyrere. For noen varer vil prisoppgangen på olje slå direkte inn i prisen på produktet, som for eksempel bensin. For andre vil påvirkningen være mer indirekte og komme gjennom økte kostnader i tilvirkning eller transport. Ettersom prisene på mange varer stiger som følge av oljeprisoppgangen, vil det kunne bety at veksten i husholdningenes forbruk bremser ettersom det normale forbruket nå blir dyrere. Samlet kan det bety lavere økonomisk vekst.

Høyere inflasjon og lavere økonomisk vekst utgjør en utfordring for sentralbankene ettersom førstnevnte trekker i retning av høyere renter, mens sistnevnte trekker i motsatt retning. Det samlede responsen til sentralbankene på følgene av en oljeprisoppgang, er ikke åpenbar. Den vil kunne avhenge av de økonomiske aktørenes forventninger til fremtidig inflasjon, noe som igjen vil kunne betinges av inflasjonen og presset i arbeidsmarkedet i forkant av prisøkningen. Vanligvis skal sentralbankene «se igjennom» inflasjonsoppgang som følge av høyere oljepriser ettersom den normalt vil være kortvarig og ikke et resultat av størrelser som sentralbanken kan påvirke. Samtidig er det ikke åpenbart at sentralbankene vil se helt bort fra inflasjonseffekten i dagens situasjon ettersom inflasjonen de fleste steder allerede før krigen i Midtøsten lå godt over inflasjonsmålet. Til slutt vil trolig også reaksjonen avhenge av hvor mye den økonomiske aktiviteten påvirkes. I en situasjon der en står i reell fare for et alvorlig økonomisk tilbakeslag (såkalt resesjon) er det grunn til å tro at sentralbankene i mange tilfeller vil prioritere å motvirke resesjonen ved å sette rentene ned.

Aksjemarkedene kan påvirkes direkte gjennom to kanaler. Først vil lavere økonomisk vekst kunne føre til lavere inntjening i selskapene. For en gitt inntjening, kan også investorers verdsettelse av selskapene påvirkes av markedsrentene. Alt annet like, vil høyere renter kunne påvirke aksjekursene negativt, og lavere renter påvirke positivt.

Markedsbevegelser

Så langt har de globale aksjemarkedene falt etter at krigen i Midtøsten startet. Bak den brede nedgangen finner vi imidlertid vesentlige forskjeller mellom sektorer og regioner. Ikke overraskende har energisektoren stått seg godt gjennom perioden med krig. Med høyere olje- og gasspriser, vil inntjeningen til selskapene som produserer andre steder enn rett vest for Hormuzstredet, stige betydelig. Etter en svak periode i forkant av Iran-krigen, har også IT-selskapene klart seg forholdsvis godt den siste tiden, men samlet har også denne sektoren hatt kursfall siden krigsutbruddet. Disse sektorutslagene er også bakgrunnen for at Oslo Børs og det amerikanske markedet har stått seg godt gjennom krigsperioden sammenlignet med de øvrige større markedene. Samlet har nedgangen i de globale aksjemarkedene vært moderat sammenlignet med hva vi opplevde i forbindelse med Liberation Day i fjor.

I valutamarkedene har dollaren hatt medvind siden krigen startet. Etter å ha svekket seg rundt 13 prosent mot euroen året før, har dollaren hentet inn litt av tapet siden krigsutbruddet. Også kronen har hatt en forholdsvis sterk periode godt støttet av oppgangen i olje- og gasspriser. Styrkingen av kronen og dollaren siden krigen i Iran startet er trolig mer et uttrykk for den positive effekten på bytteforholdet med resten av verden, enn at investorer behandler disse valutaene som en «sikker havn» under den urolige perioden i finansmarkedene. Også andre råvarevalutaer som australske og canadiske dollar har klart seg bra i denne perioden.

Tradisjonelle sikringsposisjoner som investeringer i lange renter og gull har i mindre grad enn normalt innfridd sin rolle under Iran-krigen. Som følge av stigende inflasjonsforventninger eller større usikkerhet rundt fremtidig inflasjon, har de lange rentene steget. Det har gitt kursfall for rentepapirer med faste renter. Gullprisen har også falt siden krigen startet til tross for at investeringer i gull gjerne står seg godt i verdi i urolige tider. Det må ses i sammenheng med den sterke prisutviklingen på gull halvåret før krigen startet, og at noen markedsaktører nå har benyttet sjansen til å ta gevinst i en situasjon der usikkerheten er høy.

Hva nå?

Media rapporterer at USA er villige til å diskutere en fredsavtale, mens signalene fra iransk side virker lite forsonende så langt. Dette er en uoversiktlig situasjon der det er krevende å få grep på insentiver og motiver, og hvor fredssamtalene står. Vi er fortsatt av den oppfatning at det er sterke insentiver på begge sider for å få en rask slutt på krigen. For USA sin del er krigføring i Iran og medfølgende høye drivstoffpriser lite populært blant amerikanske velgere. Mens kriger historisk ofte har gitt amerikanske presidenter et, i alle fall kortsiktig, oppsving i popularitet, har oppslutningen rundt Trump så langt falt etter krigen startet. Med et mellomvalg i høst, ser vi for oss at presidenten og ikke minst det republikanske partiet, har sterke insentiver til å få avsluttet krigen.

På iransk side er det vanskelig å være sikker på hvilke krefter som har størst innflytelse. Det finnes åpenbare insentiver også på iransk side til å få en ende på krigen. Krigen er ødeleggende både humanitært og økonomisk, noe som utgjør en trussel mot regimet. På den andre siden vil regimet også ha behov for å på en noenlunde troverdig måte kunne hevde at de har «vunnet krigen». Til slutt vil en snarlig fredsavtale avhenge av om partene er villige til å være fleksible og godta at ulike fremstillinger av fredsavtalen serveres for hjemmeopinionen.

For finansmarkedene er det avgjørende å få åpnet transportlinjen gjennom Hormuzstredet, samt at kapasiteten for produksjonen av energivarer ikke har tatt langvarig skade. En slik åpning kan skje gjennom en fredsavtale eller gjennom militære sikringstiltak som gjør det trygt å passere til tross for at Iran fortsetter å forsøke å forstyrre skipstransporten. I sistnevnte tilfelle vil trolig risikopremien på olje- og gasspriser forbli på høyere nivå enn før krigen ettersom passasje i Hormuzstredet vil medføre en viss risiko for å bli truffet av droneangrep eller miner.

Vår forventning

Ser en på historikken over geopolitiske hendelser, er det sjelden de leder til større tilbakeslag i den globale økonomien og med det store fall i finansmarkedene. Utgangspunktet er dermed at listen er lagt høyt for å argumentere for at Iran-krig vil utløse store kursfall i aksjemarkedene. For større og vedvarende tap i markedsverdier, er resesjon den avgjørende mekanismen. I forkant av krigen var det vår vurdering at den globale økonomien sto overfor en periode med en viss re-akselerasjon etter normaliseringen ut av pandemifasen. Dette synet var støttet av utviklingen i nøkkeltall og ikke minst, i en forventet impuls fra finanspolitikken flere steder.

Høyere oljepris kan være en trussel mot forventningen om et forholdsvis robust globalt vekstbilde. Hvor stor effekten av oljeprisoppgangen blir på global vekst, vil blant annet avhenge av størrelsen på prisoppgangen og varigheten. Vi forventer at selv om oljeprisen skulle bli liggende over 100 dollar per fat, er ikke er det nødvendigvis nok til å utløse resesjon. Samtidig heller vi fortsatt mot å forvente at krigen blir forholdsvis kortvarig. Det er også trolig det mest sannsynlige scenariet innbakt i markedsprisingen.

Etter en avklaring på krigen, forventer vi at det overordnede investeringsklimaet vil reversere tilbake til noe som ligner det vi så før kamphandlingene startet. Vi forventer medvind for globale aksjer generelt, og større appetitt for andre aksjemarkeder enn det amerikanske. Trolig vil også valutaene som har fått mest støtte gjennom krigsperioden (som amerikansk dollar og norsk krone) møte mer motstand enn de har gjort i det siste.

Av Halfdan F. Grangård, sjefstrateg i Handelsbanken.